برای رشد سرمایه در بلندمدت، فقط انتخاب یک بازار کافی نیست؛ مهم این است که دارایی مناسب را بر اساس هدف مالی، میزان ریسکپذیری و افق زمانی خود انتخاب کنید. سهام، صندوقهای سرمایهگذاری، طلا و ابزارهای درآمد ثابت هرکدام میتوانند بخشی از مسیر رشد سرمایه باشند؛ اما بهترین گزینه، همان گزینهای است که با شرایط مالی شما بیشترین هماهنگی را دارد. در این مقاله به این سوال پاسخ میدهیم که بهترین گزینه برای رشد سرمایه در بلند مدت چیست. پس تا انتهای این مقاله همراه ما باشید.

ویژگیهای سرمایهگذاری بلندمدت موفق

سرمایهگذاری بلندمدت یعنی فرد دارایی خود را با نگاه چندساله انتخاب کند و هدف اصلی او رشد پایدار سرمایه در طول زمان باشد؛ نه کسب سود سریع از نوسانات کوتاهمدت. در این روش، سرمایهگذار کمتر تحت تأثیر اخبار روزانه و افتوخیزهای مقطعی قرار میگیرد و بیشتر به روند کلی بازار، ارزش دارایی و آینده سرمایهگذاری توجه میکند.

به نقل از Investopedia:« سرمایهگذاری بلندمدت به نگهداری یک دارایی برای مدت طولانی گفته میشود. این مدت میتواند بسته به نوع دارایی و هدف سرمایهگذار متفاوت باشد. برای برخی داراییها، نگهداری بیش از یک سال میتواند بلندمدت محسوب شود؛ اما برای بسیاری از سرمایهگذاران، نگاه بلندمدت معمولا به دورهای چندساله، مانند ۷ تا ۱۰ سال یا حتی بیشتر اشاره دارد.»

یکی از مهمترین ویژگیهای سرمایهگذاری بلندمدت، کاهش تصمیمهای هیجانی است. بسیاری از افراد زمانی وارد بازار میشوند که قیمتها رشد زیادی داشته و زمانی خارج میشوند که بازار افت کرده است. این رفتار باعث میشود فرصتهای اصلی رشد از دست برود. در مقابل، سرمایهگذار بلندمدت با برنامه مشخص وارد بازار میشود و تصمیمهای خود را بر اساس تحلیل و هدف مالی میگیرد.

ویژگی دیگر سرمایهگذاری بلندمدت، امکان استفاده از رشد تدریجی داراییهاست. بسیاری از داراییها ممکن است در کوتاهمدت نوسان داشته باشند، اما در افق چندساله میتوانند بازدهی قابلتوجهی ایجاد کنند؛ بهویژه اگر سرمایهگذاری با انتخاب درست، تنوعبخشی و مدیریت ریسک همراه باشد.

چرا نگاه بلندمدت در سرمایهگذاری اهمیت دارد؟

نگاه بلندمدت به سرمایهگذار کمک میکند تا نوسانات کوتاهمدت را بهتر مدیریت کند. بازارهای مالی همیشه صعودی یا نزولی نیستند و در مسیر رشد خود، دورههایی از اصلاح، رکود یا هیجان را تجربه میکنند. فردی که دید کوتاهمدت دارد، ممکن است با هر افت قیمت دچار نگرانی شود؛ اما سرمایهگذار بلندمدت میداند که نوسان بخشی طبیعی از مسیر سرمایهگذاری است.

اهمیت نگاه بلندمدت در اقتصاد تورمی بیشتر میشود. زمانی که ارزش پول در طول زمان کاهش پیدا میکند، نگهداری پول نقد میتواند قدرت خرید فرد را کم کند. در چنین شرایطی، سرمایهگذاری در داراییهایی که ظرفیت رشد دارند، میتواند راهی برای حفظ و افزایش ارزش سرمایه باشد.

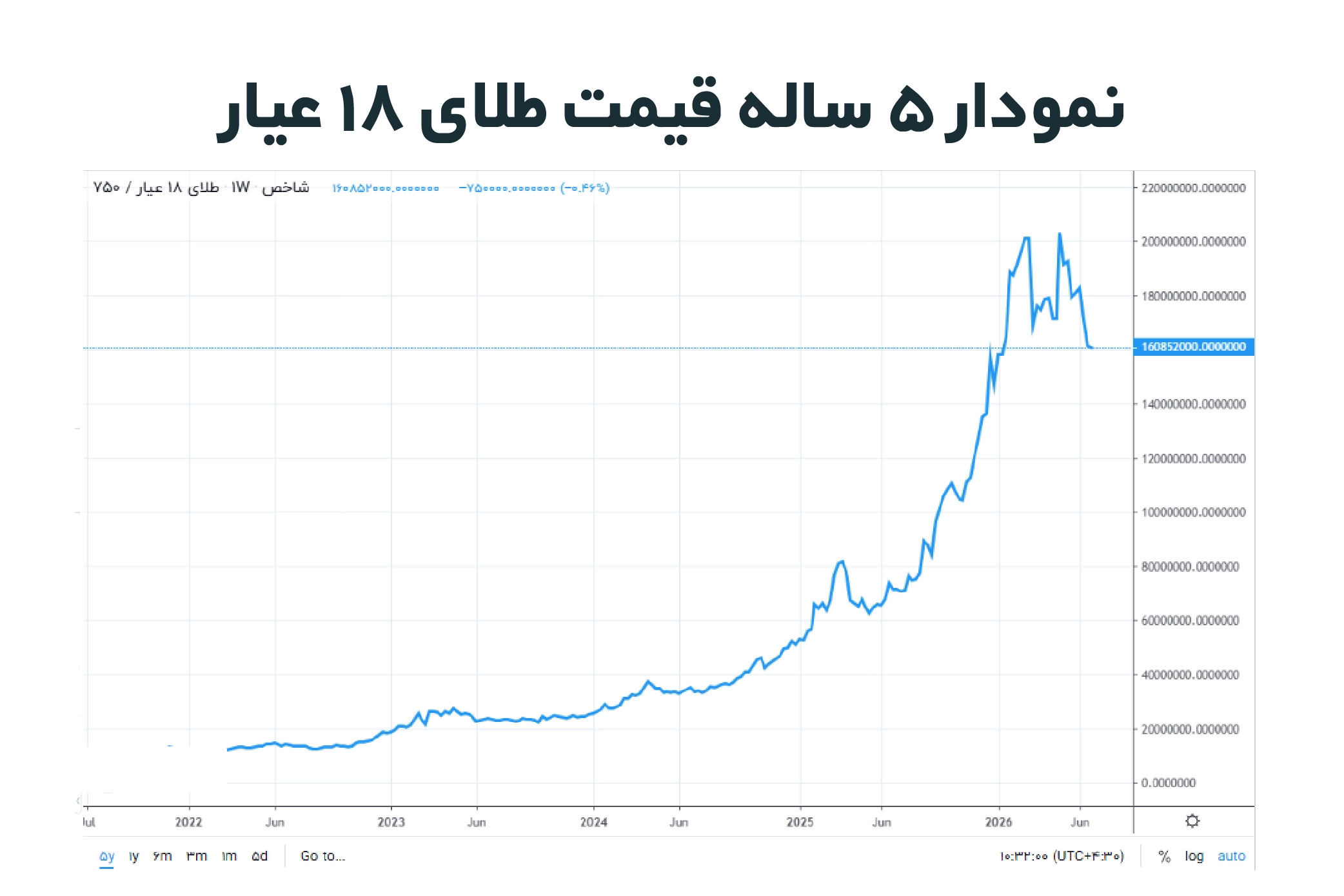

از طرف دیگر، زمان به سرمایهگذار فرصت میدهد تا از اثر سود مرکب، رشد داراییها و اصلاح تصمیمهای اشتباه استفاده کند. به همین دلیل، در سرمایهگذاری بلندمدت، شروع زودتر و ادامه منظم مسیر میتواند حتی از مقدار اولیه سرمایه مهمتر باشد. برای مثال، طلا اگرچه همواره با نوسانات مقطعی همراه بوده، اما در بلندمدت روندی صعودی داشته و سرمایهگذارانی را که با صبر و دید بلندمدت در این بازار ماندهاند، به بازدهی قابلتوجهی رسانده است. این موضوع را میتوانید در نمودار 5 ساله قیمت طلا مشاهده کنید.

سهام، صندوق سرمایهگذاری یا طلا؛ کدام برای بلندمدت بهتر است؟

سهام یکی از گزینههای مهم برای رشد سرمایه در بلندمدت است. خرید سهام به معنی مالکیت بخشی از یک شرکت است. اگر شرکت در طول زمان سودآورتر شود، فروش بیشتری داشته باشد و ارزش آن افزایش پیدا کند، سهامداران نیز میتوانند از رشد قیمت سهم و گاهی از سود نقدی بهرهمند شوند. البته سرمایهگذاری مستقیم در سهام ریسک بیشتری دارد و به دانش، تحلیل و پیگیری مداوم نیاز دارد.

صندوقهای سرمایهگذاری گزینهای سادهتر برای افرادی هستند که میخواهند در بازارهای مالی حضور داشته باشند، اما زمان یا تخصص کافی برای تحلیل مستقیم داراییها ندارند. در صندوقها، مدیریت سرمایه توسط تیم حرفهای انجام میشود و سرمایهگذار بهجای انتخاب مستقیم سهم، طلا یا اوراق، واحدهای صندوق را خریداری میکند. به همین دلیل، صندوقها میتوانند برای بسیاری از افراد، مخصوصا سرمایهگذاران تازهکار، انتخاب مناسبتری باشند.

طلا نیز یکی از گزینههای محبوب برای حفظ ارزش سرمایه است. طلا معمولا در دورههای تورمی، رشد نرخ ارز یا افزایش نااطمینانی اقتصادی مورد توجه قرار میگیرد. با این حال، طلا برخلاف سهام یا برخی صندوقها، جریان درآمدی ایجاد نمیکند و بازدهی آن بیشتر به تغییرات قیمت وابسته است. بنابراین، طلا میتواند بخشی از سبد سرمایهگذاری بلندمدت باشد، اما بهتر است تنها گزینه سرمایهگذاری فرد نباشد.

مقایسه بازدهی طلا و بورس | ||

بازدهی شاخص کل | بازدهی طلای 18 عیار | بازه زمانی |

31.36% | 26.91% | شش ماه |

60.91% | 153.39% | یک سال |

120.09% | 637.38% | سه سال |

تاثیر سود مرکب بر رشد سرمایه در بلندمدت

سود مرکب یکی از مهمترین عوامل رشد سرمایه در بلندمدت است. سود مرکب یعنی سودی که از سرمایهگذاری به دست میآید، دوباره وارد سرمایهگذاری شود و خودش نیز در دورههای بعدی سود ایجاد کند. به بیان ساده، در سود مرکب فقط اصل پول رشد نمیکند؛ بلکه سودهای قبلی هم به رشد سرمایه کمک میکنند.

در سالهای اول، اثر سود مرکب ممکن است چندان چشمگیر به نظر نرسد؛ اما هرچه زمان بیشتری بگذرد، رشد سرمایه سرعت بیشتری پیدا میکند. به همین دلیل، سرمایهگذاری منظم و پرهیز از برداشتهای غیرضروری میتواند در بلندمدت نتیجه قابلتوجهی ایجاد کند.

نکته مهم این است که سود مرکب زمانی اثر واقعی خود را نشان میدهد که سرمایهگذار صبور باشد و سرمایهگذاری را بهصورت پیوسته ادامه دهد. شروع زودتر، حتی با مبالغ کمتر، میتواند در بلندمدت بهتر از شروع دیرتر با سرمایه بیشتر باشد.

مدیریت ریسک در سرمایهگذاری بلندمدت

سرمایهگذاری بلندمدت به معنی حذف ریسک نیست. حتی اگر افق سرمایهگذاری چندساله باشد، بازارها همچنان میتوانند دچار نوسان، افت قیمت یا رکود شوند. به همین دلیل، مدیریت ریسک باید بخش اصلی هر برنامه سرمایهگذاری باشد.

اولین اصل مدیریت ریسک، تنوعبخشی است. بهتر است تمام سرمایه در یک بازار یا یک دارایی قرار نگیرد. برای مثال، بخشی از سرمایه میتواند در داراییهای رشدی، بخشی در گزینههای کمریسکتر و بخشی در داراییهایی مانند طلا قرار بگیرد. این کار باعث میشود افت یک بازار، کل سرمایه فرد را تحت فشار قرار ندهد.

برای افرادی که ریسکپذیری بیشتری دارند و به دنبال رشد سرمایه در بلندمدت هستند، سرمایهگذاری غیرمستقیم در سهام میتواند گزینه مناسبی باشد. در این روش، فرد بهجای خرید مستقیم سهم، میتواند از صندوق سهامی استفاده کند؛ زیرا مدیریت دارایی توسط تیم تخصصی انجام میشود و سرمایهگذار بدون نیاز به تحلیل روزانه تکتک سهمها، در بازدهی بازار سهام مشارکت میکند.

اصل مهم دیگر، هماهنگی سرمایهگذاری با هدف مالی است. فردی که برای خرید خانه در دو سال آینده برنامهریزی میکند، نباید ترکیب دارایی مشابه فردی داشته باشد که برای بازنشستگی در ۱۵ سال آینده سرمایهگذاری میکند. هرچه هدف مالی نزدیکتر باشد، بهتر است سهم داراییهای کمریسکتر در سبد بیشتر شود.

انتخاب بهترین گزینه سرمایهگذاری برای اهداف مالی مختلف

بهترین گزینه برای رشد سرمایه در بلندمدت، به هدف مالی هر فرد بستگی دارد. اگر هدف، رشد حداکثری سرمایه در یک افق چندساله باشد و فرد توان پذیرش نوسان را داشته باشد، سهام و صندوقهای سهامی میتوانند گزینههای جدیتری باشند. البته این مسیر نیازمند صبر، مدیریت ریسک و پرهیز از تصمیمهای هیجانی است.

اگر فرد هنوز وارد بازار سرمایه نشده و قصد دارد از ابزارهای بورسی استفاده کند، اولین قدم میتواند دریافت کد بورس باشد. با داشتن کد بورسی، امکان خرید و فروش سهام، صندوقهای قابل معامله و سایر ابزارهای بازار سرمایه فراهم میشود و فرد میتواند متناسب با هدف خود، گزینههای مختلف را بررسی کند.

برای افرادی که ریسکپذیری کمتری دارند یا بخشی از سرمایه خود را برای اهداف نزدیکتر کنار گذاشتهاند، گزینههای کمریسکتر اهمیت بیشتری پیدا میکند. در این شرایط، صندوق درآمد ثابت میتواند نقش بخش باثباتتر سبد سرمایهگذاری را داشته باشد. این نوع صندوقها معمولا برای افرادی مناسباند که به دنبال نوسان کمتر، نقدشوندگی مناسب و بازدهی قابل پیشبینیتر نسبت به بازارهای پرریسک هستند.

در مقابل، برای افرادی که میخواهند ارزش سرمایه خود را در برابر تورم و تغییرات نرخ ارز حفظ کنند، طلا میتواند یکی از اجزای سبد باشد. البته بهتر است طلا بهعنوان بخشی از ترکیب دارایی در نظر گرفته شود، نه کل برنامه سرمایهگذاری. ترکیب طلا با صندوقهای سهامی و درآمد ثابت میتواند تعادل بهتری میان رشد، امنیت و نقدشوندگی ایجاد کند.

مدیر مسئول و سردبیر مجله اینترنتی گهر با بیش از 14 سال سابقه در حوزه وب، برنامه نویسی و سئو .تولید محتوا در پورتال گهر یکی از علاقمندی های من هست و در کنار آن مسئولیت نظارت بر محتوای نویسندگان